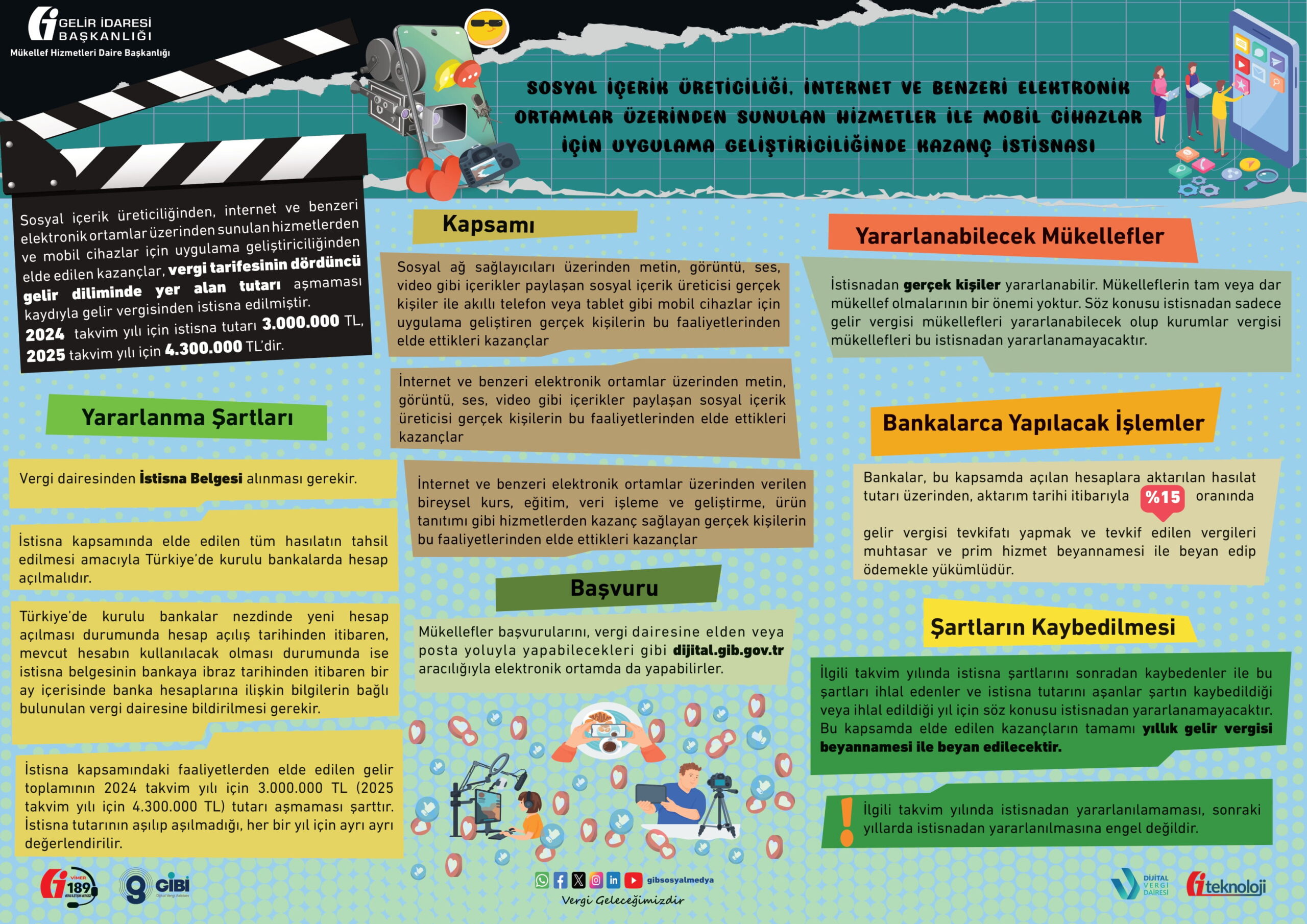

193 sayılı Gelir Vergisi Kanununa 7338 sayılı Kanunla 1/1/2022 tarihinden geçerli olmak üzere eklenen mükerrer 20/B maddesine göre; sosyal medya üzerinden paylaşım yapan sosyal içerik üreticilerinin elde ettikleri kazançlar ile mobil cihazlar için uygulama geliştirenlerin bu uygulamalardan elde ettikleri kazançlar vergi tarifesinin dördüncü gelir diliminde yer alan tutarı (2024 takvim yılı için 3.000.000 TL, 2025 takvim yılı için 4.300.000 TL) aşmaması kaydıyla gelir vergisinden istisnadır. Söz konusu madde 7491 sayılı Kanun ile değiştirilmiş olup, konuya ilişkin 318 Seri No.lu Gelir Vergisi Kanunu Genel Tebliğinde Değişiklik Yapılmasına Dair 325 Seri No.lu Gelir Vergisi Tebliğinde açıklamalara yer verilmiştir.

Bu kapsamda, internet ve benzeri elektronik ortamlar üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri kazançlar ve bu ortamlar üzerinden verilen bireysel kurs, eğitim, veri işleme ve geliştirme, ürün tanıtımı gibi hizmetlerden sağlanan kazançlar ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri kazançlar vergi tarifesinin dördüncü gelir diliminde yer alan tutarı (2024 takvim yılı için 3.000.000 TL, 2025 takvim yılı için 4.300.000 TL) aşmaması kaydıyla gelir vergisinden istisnadır.

Bu noktada ilgili vergi tebliği kapsamında belirtilen kıstaslar nezdinde her türlü sosyal medya hesaplarından gelir elde eden kişilerin bu detaylara dikkat etmesi gerekiyor. Bu nedenle Gelir İdaresi Başkanlığı tarafından hazırlanan bir görseli aşağıda sizlerin incelemesine sunuyoruz. Unutmayın vergilendirilmiş kazanç kutsaldır ve vergiden kaçayım derken kesinlikle beklemediğiniz cezalarla karşı karşıya gelmeyin. Unutmayın sağlayacağınız her vergi bu Ülke için kullanılan kutsal bir kaynaktır. Ülkenizi seviyorsanız zaten vergi kaçırmaktan korkmazsınız. Çünkü bu Ülke hepimizin.